もし家を建てるなら

2018.6.08

2018.6.08 2024.08.26

2024.08.26マイホーム取得を計画する上で役立つ、住宅ローン資金計画のシミュレーションサイトのご紹介です。

同じ期間と金額でも、住宅ローンの種類によっては、利息だけでも数十万、数百万円の差がつくということが、住宅ローンのシミュレーションですぐに分かります。

利息の差は金利の差ですが、それほど金利のインパクトは大きく貸し倒れの少ない商品でもあるので、融資をする金融機関もあの手この手で誘惑してきます。しかし、金融機関や不動産、建築会社などの話しを鵜呑みにするのでは無く、自分で情報武装ができる現代では事前にシミュレーションをしっかり行ない、賢い資金計画を立て、余裕を持ってマイホームを取得して欲しいと思います。

1.シミュレーションは必要なのか?

20年以上も前、無知だった私は、将来のライフプランシミュレーションどころか利息の計算すらせずに月々の返済額だけで住宅ローンの借入れを決めると言う無謀ぶりでした。

景気がどんどん後退していく中での借入れだったので、金利上昇の恐怖を味わうことなく、2年前の売却ではローンの残債よりも高く売れ、得られた利益を転居先のリフォーム資金に回すことができ「結果オーライ」となりました。

しかし、これは単なるラッキーでしかありません。

金利低迷が10年以上も続いてきた中、このところ好調な求人状況やGDP成長率を考えると、経済成長に伴う金利の上昇を予測しておいた方が安全です。

(第一生命経済研究所HP「マクロ経済情報」-「日本経済」より)

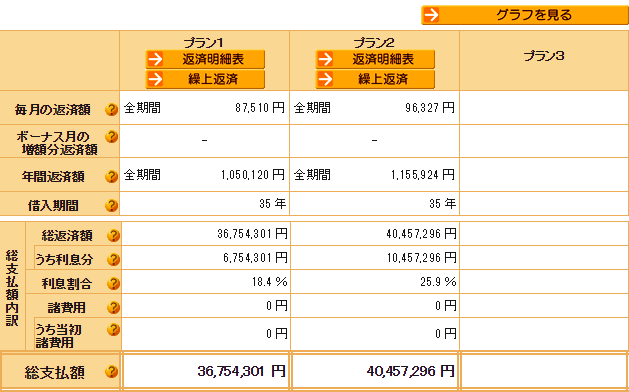

金利の違いによる利息の差は、例えば、借入金額3000万円、借入期間35年の固定金利商品であれば

①金利1.2%(ネット系フラット35のイメージ)の場合

総返済額 : 36,754,301円

内利息分 : 6,754,301円

②金利1.8%(メガバンクの融資商品のイメージ)の場合

総返済額 : 40,457,296円

内利息分 : 10,457,296円

となり、その利息金額の差は、なんと370万円!

1%にも満たない、たった0.6%の金利の差でです。

これは、住宅ローン商品が違う場合を想定しましたが、同じ住宅ローン商品でも金利は毎月変わります。

借入時期が2、3ヶ月違うだけで大幅に金利が上下する事はほとんどありませんが、1年程度の期間では十分に考えられます。

マイホームの取得は、長丁場での計画となりがちです。

計画の途中で、当初見込んでいたローンの金利が変わったり、新しいローンが出てくるかも知れません。その時の金利の差がわずかコンマ数%だったとしても、利息の差はウン十万、ウン百万にもなるのです。

従って、マイホーム取得後の暮らしが予想通りなる為にも、事前のシミュレーションが大切なのです。

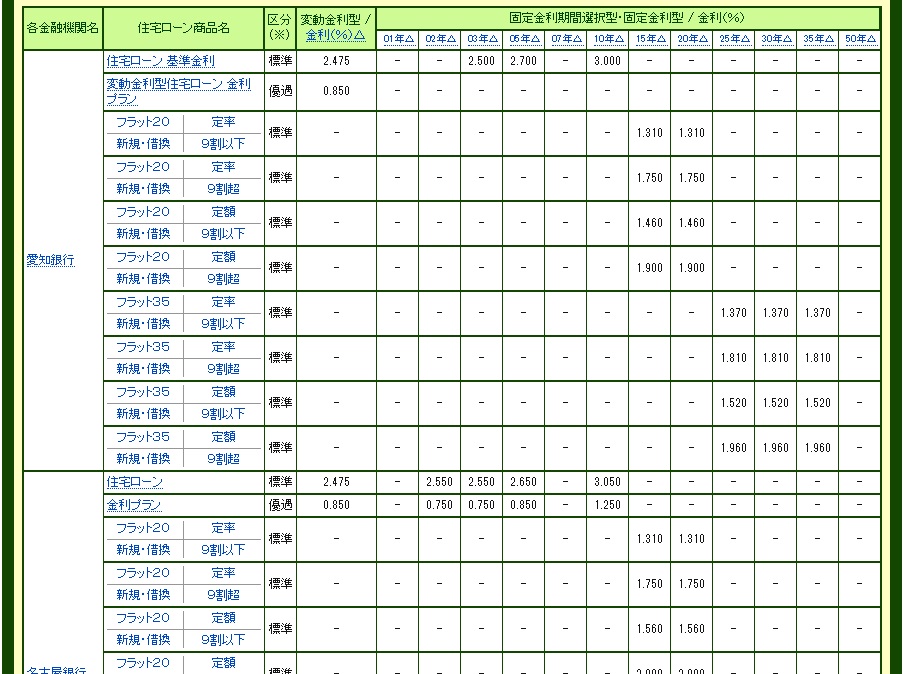

2.まず住宅ローン商品を知る

シミュレーションするなら、自分の住む地域に存在する融資先の実際に存在する商品である必要があります。

何はともあれ、どの銀行にどんな商品があり、金利はどうなのか?を知りましょう。

住宅ローン商品を比較できるサイトは、履いて捨てるほどありますが、偏りや漏れが無く最新の情報を掲載し、しかも一覧性に優れていると言うことでは、このサイトがイチオシです。

一般財団法人住宅金融普及協会HP「住宅ローン商品 金利情報」

検索したい都道府県を選択し、必要に応じて金融機関の種類(信用金庫のみとか地方銀行のみとか)を選択し、検索ボタンを押すだけです。

条件に合致した商品が網羅的に一覧表示されます。

融資先ごとに商品がまとめられ、団体信用生命保険の課金方法、融資比率が表示されています。

また、借入れ期間ごとの金利の一覧があり、並べ替えもできます。

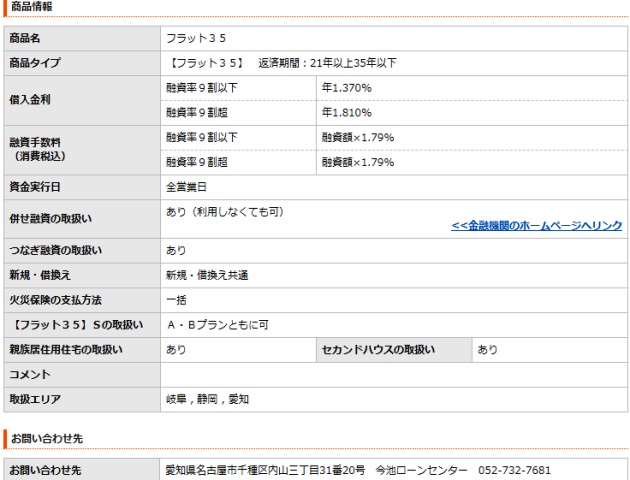

気になった商品をクリックすると、更に詳しい情報が分かりやすくまとめられ、実際の金融機関にもリンクが貼ってはります。

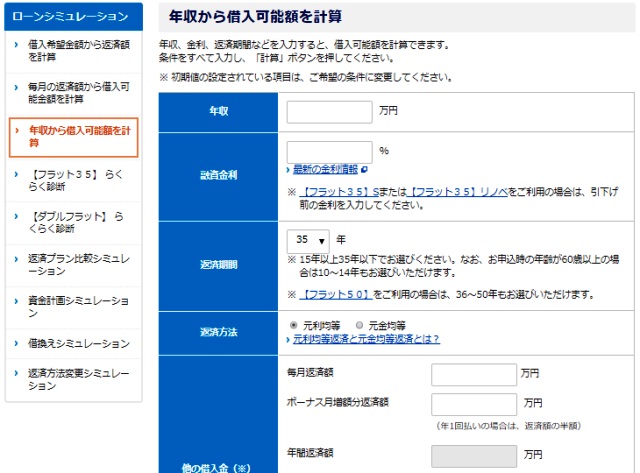

3.借入可能額を知る

住宅ローン商品を調べたら、次に自分の借入可能額を調べましょう。

それには、こちらがお勧めです。

フラット35 ローンシミュレーション 年収から借入可能額を計算

住宅支援機構の住宅ローン商品「フラット35」のHPですが、住宅支援機構が国の住宅金融公庫から民間化された機関なので、算出された借入額は、アグレッシブ過ぎず標準的な借入限度額だと解釈できると思います。

もちろん、これ以上の借入額を可能とする融資先もあるかも知れませんが、「借入可能額=借りて良い額」ではないので、参考にして頂けると良いと思います。

操作は非常にシンプルで、「年収」、「融資金利」(さっき調べましたね)を入力し、「返済期間」、「返済方法」を選ぶだけです。

既に他のローン(車のローンなど何でも)を組んでいる場合、借入限度額に予想以上の影響が出る場合があるので要注意です。

このサイトでは、その様な条件も加味することができるので便利です。

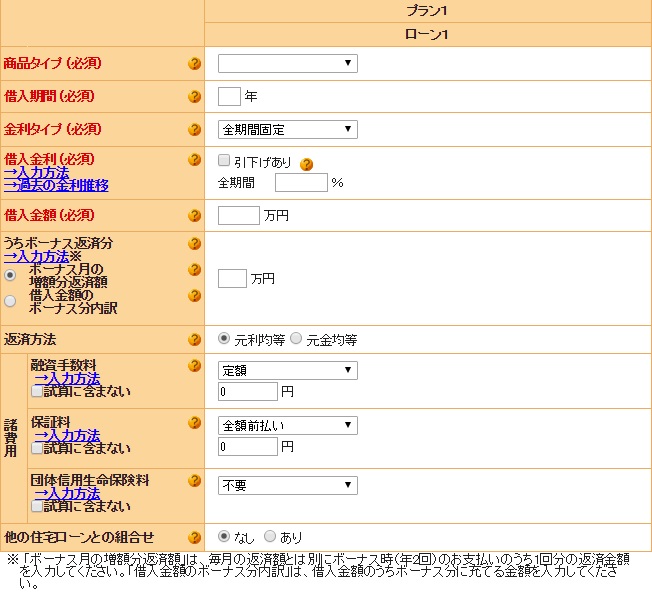

4.返済シミュレーションをする

住宅ローン商品を選び、金利を知って、返済期間を決めて借入限度額を把握したら、実際の返済はどの様になるのか?返済シミュレーションをしましょう。

この場合、単に返済額を知るだけでなく、住宅ローンに関わる様々な諸費用を含めて、詳細な比較ができるこちらのサイトがお勧めです。

次の表に入力していくだけですが、「諸費用」、「ボーナス返済分」は省くこともできます。もちろん、フラット35以外の商品としてシミュレーション可能です。

このサイトでは、一度に3つまでの商品シミュレーションの比較ができます。(表は2つで比較)

1.で示した金利1.2%と1.8%の場合の比較結果です。

金利の差があまりない場合、例えば保証料などの諸費用で差が出る場合もあるので、この表に記入して比較する事ができるので便利ですね。

また、数字だけでなくグラフによって視覚的に把握したり、返済明細表が出せたり、繰り上げ返済した場合のシミュレーションまでできて、至れり尽くせりです!

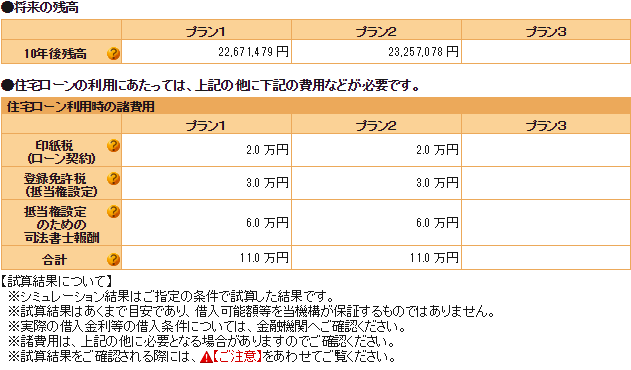

上の返済比較表の下部には次の様な、10年後の残高や印紙税なども表示されますが、登録免許税は実際には司法書士などへの報酬料が必要なので、注意が必要です。

5.まとめ

いかがでしたでしょうか?

住宅ローンに関する知識や裏話し、裏ワザ的な記事は、ネット上に無駄なほど(笑)にたくさんあるので、この記事では、実際に自分で住宅ローンを調べたり比較したり、シミュレーションしたりできる実用的な情報をお伝えしようと考えて書きました。

住宅ローン借入れ経験者として、これらのサイトは本当に役に立ち、私が借りた時代にもあれば良かったのに、と本当に思います。

夢を実現するために欠かせない大切な資金について、業者に任せっきりにするのではなく、ご自身でも色々試してみてはいかがでしょうか。

#住宅ローン #資金計画 #シミュレーション